(来源:紫金天风期货研究所)

【20260309】债券:关注通胀修复带来的压力

观点小结

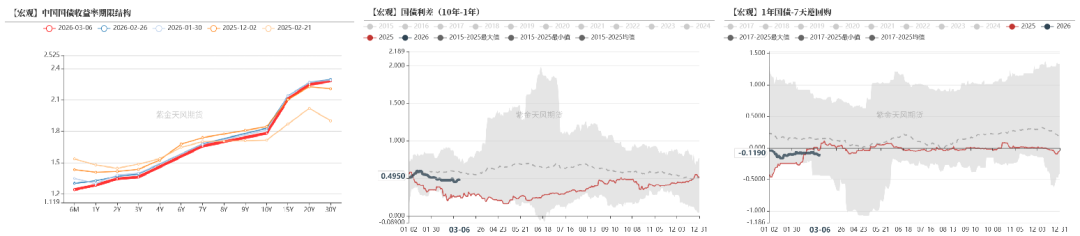

核心观点:中性 上周债市围绕美伊冲突带来的避险情绪升温和两会政策博弈,市场情绪整体偏谨慎,长端利率维持震荡,而短端则在资金面宽松环境下较为强势,利率曲线陡峭。

后续来看,基本面方面,2月制造业PMI延续回落,并持续处于历年同期低位,表明当前经济修复动能有待加强,一季度经济数据存在走弱的可能性,对债市形成利好;货币政策方面,两会表述整体较为谨慎,后续降准降息需结合经济基本面情况灵活择机。短期内债市多空交织,或延续震荡走势。需关注美伊冲突导致油价大幅上升,或加速PPI的修复,短期内对债市形成较大压制;而后续复工复产进度以及3月基本面数据的表现也值得关注,若出现大幅走弱,或催生降息落地,为债市提供下行催化剂。

经济增长:中性偏多 2月制造业PMI延续回落。其主要原因在于春节假期带来的季节性影响,长假以及低温天气对企业排产和户外施工作业有比较明显影响,需求端收紧,企业生产活动放缓。但26年以来制造业PMI持续处于历年同期低位,表明当前经济修复动能有待加强,关注后续复工复产强度以及两会政策落地情况。

2月制造业PMI还呈现以下特征:制造业季节性淡季和地缘影响,国内外需求均延续收缩,订单类指数大幅下行;生产类指数季节性回落至荣枯线下方;较为积极的是原材料价格增势有所放缓,而产成品价格上涨较为稳定,两者价差有所收窄,企业成本端压力减轻,有利于后续企业利润进一步修复。

1月制造业PMI还呈现以下特征:由于去年12月需求的提前透支,以及需求修复力度不足,需求类指数均大幅回落;生产类指数受淡季和需求收缩影响大幅回落,但仍处于荣枯线上方,供给仍然强于需求;26年以来商品市场情绪火热,各板块商品出现普涨行情,原材料价格指数和产成品价格指数均大幅上行,但两者价差进一步走扩,企业成本端压力有所增加,不利于后续企业利润进一步修复。

通胀:中性偏空 2月CPI环比上涨1.0%,同比上涨1.3%;PPI环比上涨0.4%,同比下降0.9%,降幅比上月收窄0.5个百分点,已连续3个月降幅收窄。

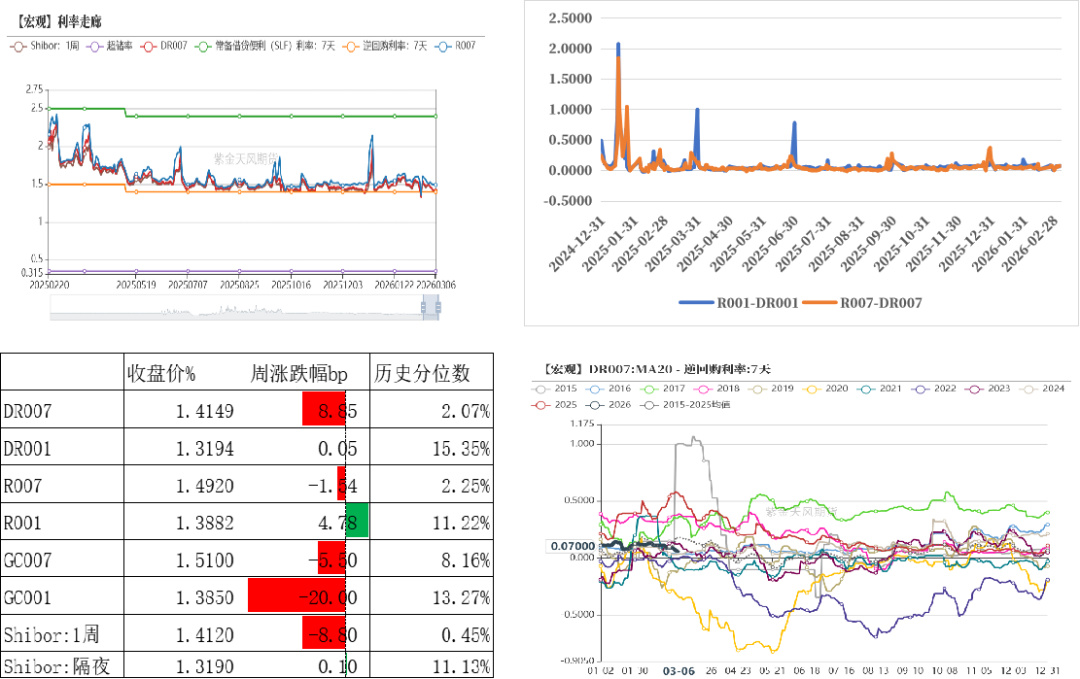

资金面:中性 上周资金面在月初季节性宽松,叠加春节后M0回流银行体系、财政支出等因素作用下维持平稳宽松。资金未出现明显分层现象,R007与DR007平均利差在7.14bp左右。DR001较上周上行0.05bps至1.32%,DR007较上周下行8.85bps至1.41%。

货币政策:中性 3月6日经济主题记者会,潘功胜表示,2026年人民银行将实施适度宽松的货币政策,灵活高效地运用降准降息等多种货币政策工具,发挥增量和存量、货币政策和财政政策的集成协同效应。在数量上,将综合运用短、中、长期的政策工具,保证市场的流动性充裕,使社会融资规模、货币供应量增长,同经济增长、价格水平的预期目标相匹配。

财政政策:中性 26年政府工作报告提出,今年赤字率拟按4%左右安排,赤字规模5.89万亿元、比上年增加2300亿元。促进商品消费扩容升级,安排超长期特别国债2500亿元支持消费品以旧换新,优化政策实施机制。设立1000亿元财政金融协同促内需专项资金,组合运用贷款贴息、融资担保、风险补偿等方式,支持扩大内需。

近期事件回顾

近期事件回顾 ]article_adlist--> 数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所关注通胀修复带来的压力

上周债市围绕美伊冲突带来的避险情绪升温和两会政策博弈,市场情绪整体偏谨慎,长端利率维持震荡,而短端则在资金面宽松环境下较为强势,利率曲线陡峭。

后续来看,基本面方面,2月制造业PMI延续回落,并持续处于历年同期低位,表明当前经济修复动能有待加强,一季度经济数据存在走弱的可能性,对债市形成利好;货币政策方面,两会表述整体较为谨慎,后续降准降息需结合经济基本面情况灵活择机。短期内债市多空交织,或延续震荡走势。需关注美伊冲突导致油价大幅上升,或加速PPI的修复,短期内对债市形成较大压制;而后续复工复产进度以及3月基本面数据的表现也值得关注,若出现大幅走弱,或催生降息落地,为债市提供下行催化剂。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所月初资金面宽松

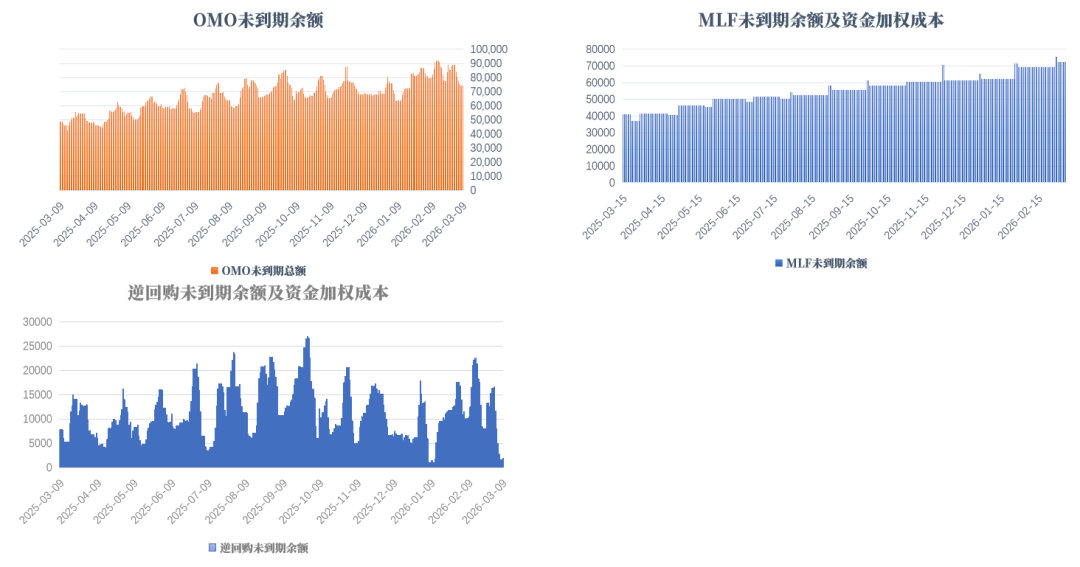

公开市场到期处于低位

3.2-3.6 央行投放7天期逆回购1616亿元,3个月买断式逆回购8000亿元,同时7天期逆回购到期15250亿元,买断式逆回购到期10000亿元,累计净回笼15634亿元。

本周(3.9-3.13)7天期逆回购到期2776亿元、政府债缴款规模转负,资金面扰动较小,且税期未至,资金面有望延续宽松。关注央行公开市场投放情况。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所月初资金利率下行

上周资金面在月初季节性宽松,叠加春节后M0回流银行体系、财政支出等因素作用下维持平稳宽松。资金未出现明显分层现象,R007与DR007平均利差在7.14bp左右。DR001较上周上行0.05bps至1.32%,DR007较上周下行8.85bps至1.41%。

数据来源:Wind、紫金天风期货研究所

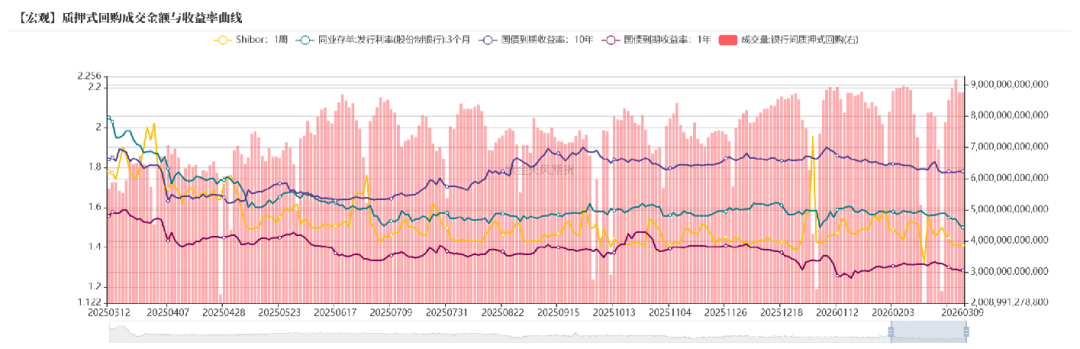

数据来源:Wind、紫金天风期货研究所收益率曲线走陡

3月6日Shibor1周收于1.41%,较上周下行8.80bps;1年期国债收于1.28%,较上周下行3.33bps;10年期国债收于1.78%,较上周上行0.57bps。上周债市围绕美伊冲突带来的避险情绪升温和两会政策博弈,市场情绪整体偏谨慎,长端利率维持震荡,而短端则在资金面宽松环境下较为强势,利率曲线陡峭。2月商业银行质押式回购成交量较上月有所减少,日均成交量在73538.11亿元,较上月减少7398.41亿元。

数据来源:Wind、紫金天风期货研究所

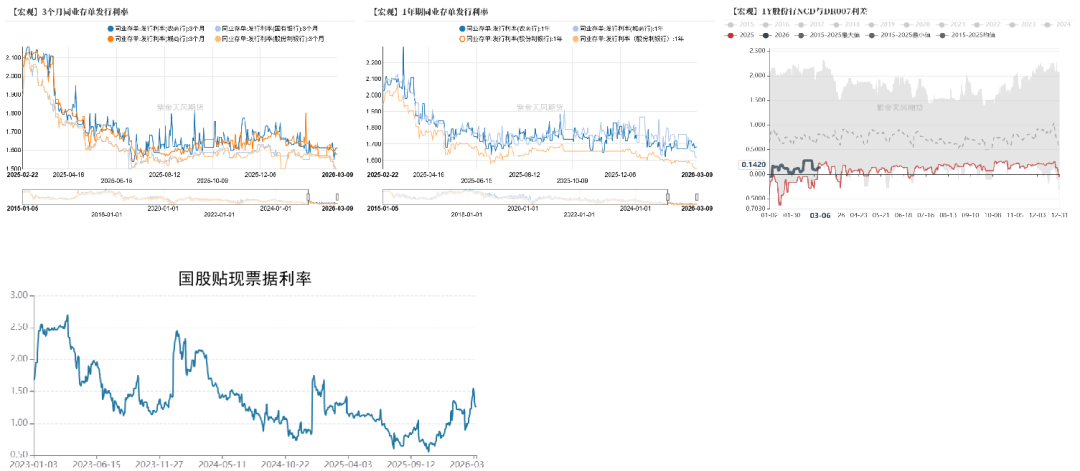

数据来源:Wind、紫金天风期货研究所存单发行利率处于低位

26年2月票据利率延续低位修复,但整体仍处于偏弱水平,表明2月信贷投放修复力度偏弱。

同业存单发行利率上行,1年期股份行发行利率3月6日收于1.56%,较上周下行2.90bps,月初资金面较为宽松,存单发行利率延续下行,来到相对低点。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所一级市场发行跟踪

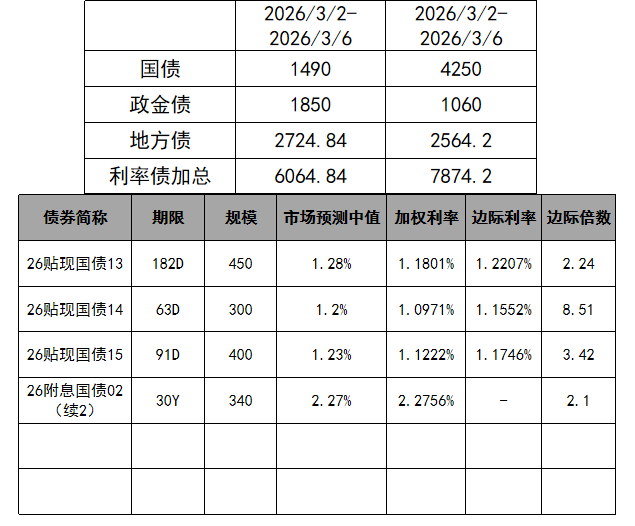

政府债总发行规模环比小幅上升

上周国债发行情况较好,短端加权利率均低于市场预测中值,但超长端加权利率小幅高于市场预测中值。国债累计发行1490亿元;地方债累计发行2724.84亿元。

本周(3.9-3.13)国债计划发行3640亿元,地方政府债计划发行1355.45亿元,政府债总发行规模环比小幅上升。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所供需弱修复

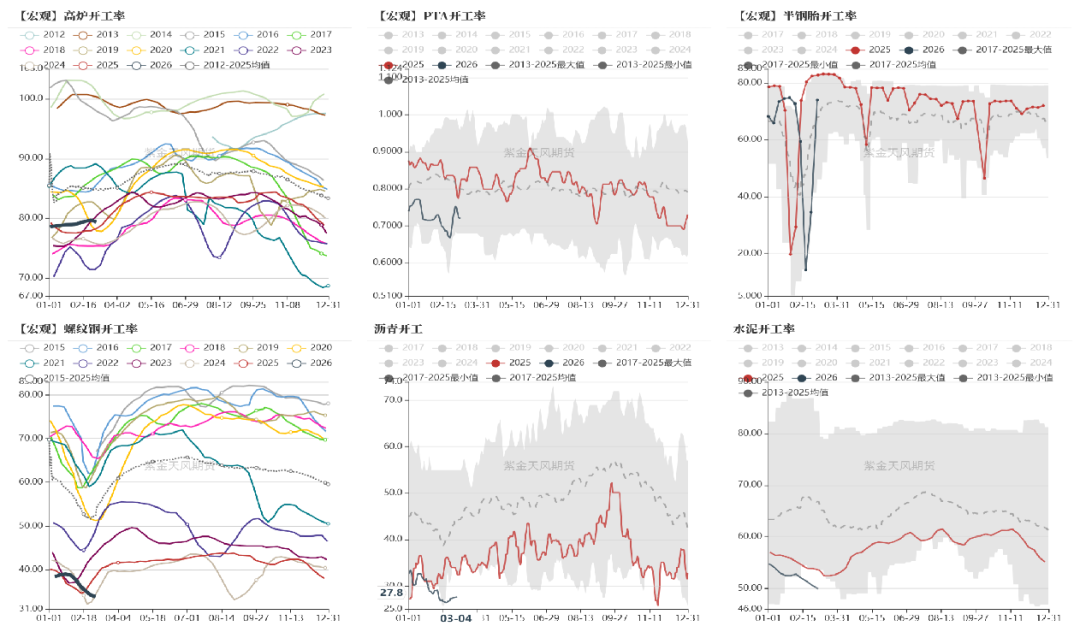

高频开工率偏弱

数据来源:Wind、紫金天风期货研究所

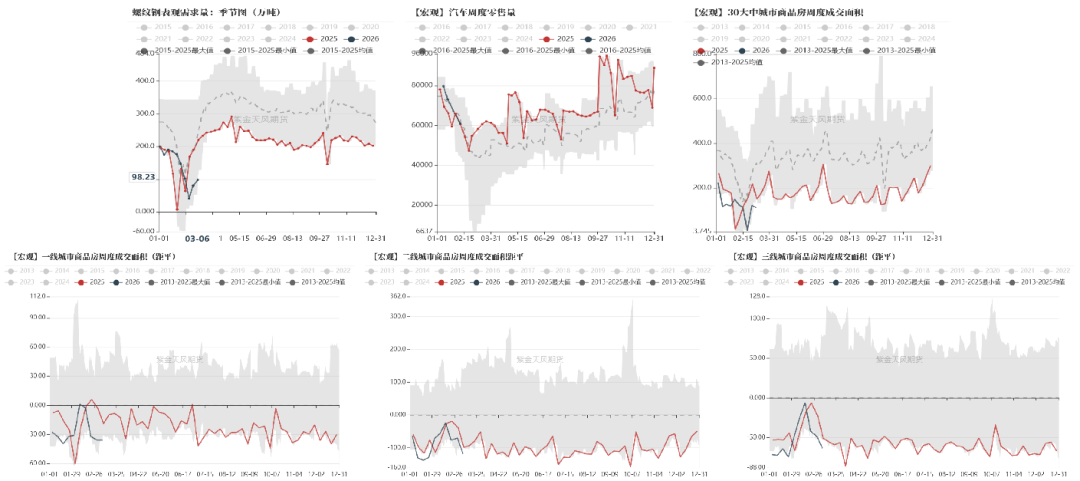

数据来源:Wind、紫金天风期货研究所消费修复乏力

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所制造业延续淡季回落

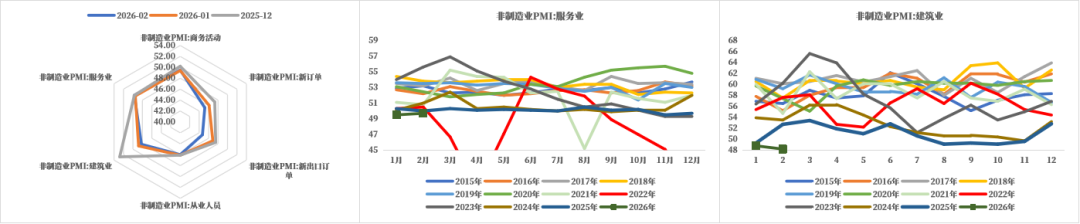

3月4日,国家统计局公布2月PMI指数,综合PMI产出指数录得49.5%,较上月回落0.3个百分点;制造业PMI指数为49.0%,较上月回落0.3个百分点;非制造业PMI指数为49.5%,较上月回升0.1个百分点。

2月制造业PMI延续回落。其主要原因在于春节假期带来的季节性影响,长假以及低温天气对企业排产和户外施工作业有比较明显影响,需求端收紧,企业生产活动放缓。但26年以来制造业PMI持续处于历年同期低位,表明当前经济修复动能有待加强,关注后续复工复产强度以及两会政策落地情况。

2月制造业PMI还呈现以下特征:制造业季节性淡季和地缘影响,国内外需求均延续收缩,订单类指数大幅下行;生产类指数季节性回落至荣枯线下方;较为积极的是原材料价格增势有所放缓,而产成品价格上涨较为稳定,两者价差有所收窄,企业成本端压力减轻,有利于后续企业利润进一步修复。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所服务业景气小幅反弹,建筑业延续回落

2月服务业PMI录得49.7%,较上月回升0.2个百分点;建筑业PMI录得48.2%,较上月回落0.6个百分点。

服务业方面,春节假期效应显现,零售业、住宿业、餐饮业和航空运输业等消费相关服务业受假期效应影响,维持高景气度,商务活动指数均较上月进一步提升。消费相关服务业是推动服务业PMI小幅回升的主要因素,但整体服务业PMI仍处于荣枯线下方,景气度水平有待提高。

建筑业PMI延续回落,并处于历史低位。一方面,在春节因素影响下,建筑企业施工活动和项目需求仍延续淡季特征;另一方面建筑业新订单指数持续处于收缩区间,表明建筑业需求尚未有明显改观。但土木工程建筑业业务活动预期指数升至54%以上,表明企业对节后复工复产持乐观预期。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所基差与价差

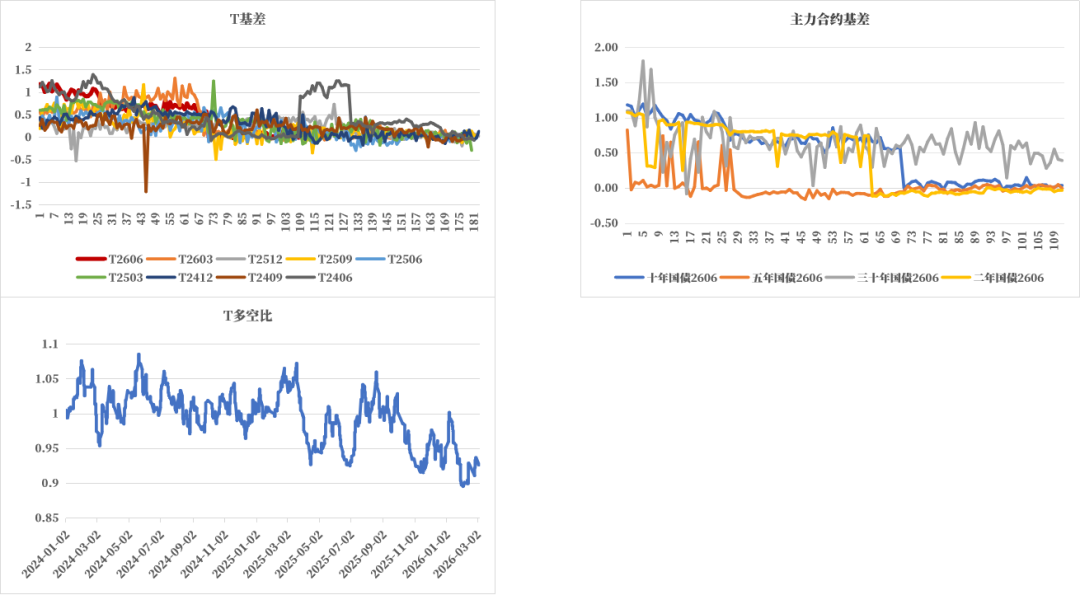

T多空比处于低位

中短端基差处于0轴上下波动;超长端基差波动较大,当前处于相对偏强水平。

T多空比近期处于偏低水平震荡回升。

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所资金利率与国债期货

数据来源:Wind、紫金天风期货研究所

数据来源:Wind、紫金天风期货研究所利率曲线走陡

数据来源:Wind、紫金天风期货研究所作者:贾瑞斌

数据来源:Wind、紫金天风期货研究所作者:贾瑞斌从业资格证号:F3041932

交易咨询证号:Z0015195

联系方式:jiaruibin@zjtfqh.com

联系人:刘晓元

从业资格证号:F03117720

联系方式:liuxiaoyuan@zjtfqh.com

]article_adlist-->免责声明本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

]article_adlist-->点击上方“紫金天风期货研究所”欢迎订阅 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈昌优配提示:文章来自网络,不代表本站观点。