(来源:西部证券研究发展中心)

核心观点

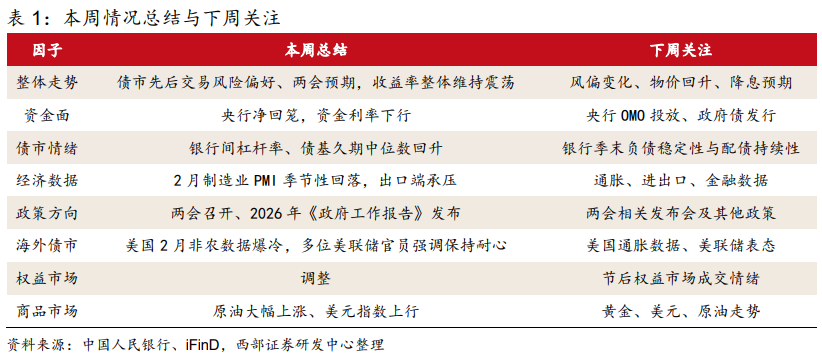

复盘综述与债市展望:

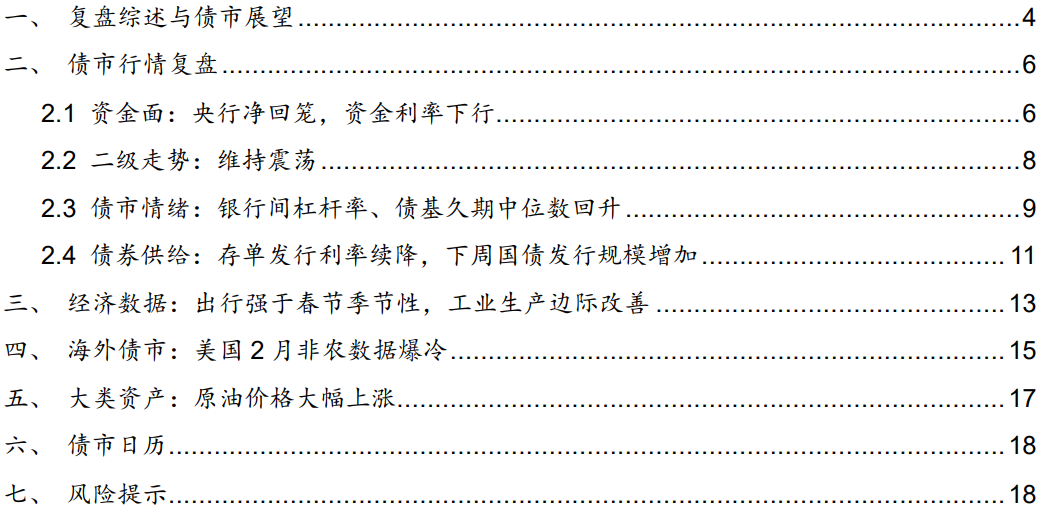

受中东地缘冲突持续等影响,国际原油价格再度飙升。受美伊冲突影响,“全球最关键石油咽喉要道”——霍尔木兹海峡几乎停滞,国际油价持续攀升,美油、布油分别创自1983年和1991年有记录以来的最大周涨幅。

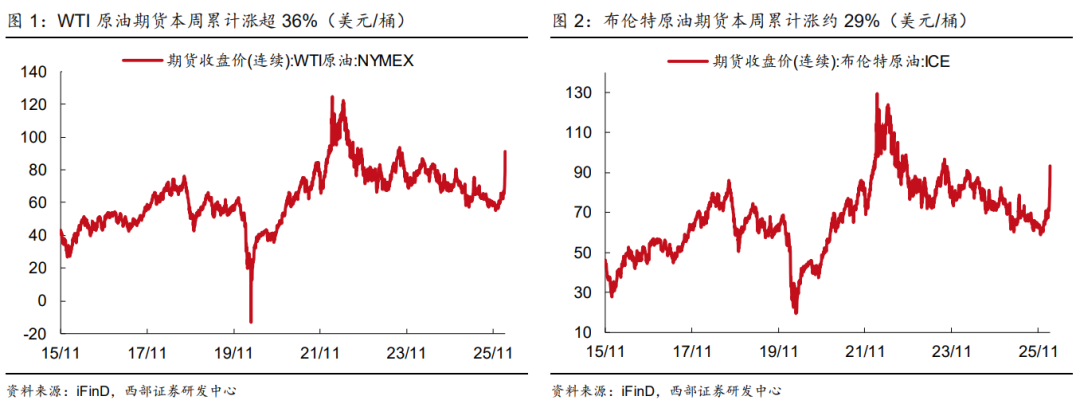

油价上涨10%,或推升PPI约0.4个百分点。原油作为基础生产资料,广泛用于上中下游产业链,相关行业主要包括:石油和天然气开采业、化学原料及化学制品制造业、化学纤维制造业与石油、煤炭及其他燃料加工业,上述行业占PPI的权重约为12.4%。通过回归模型可以发现,油价上涨10%,通过影响相关行业对PPI的拉动约0.4个百分点。

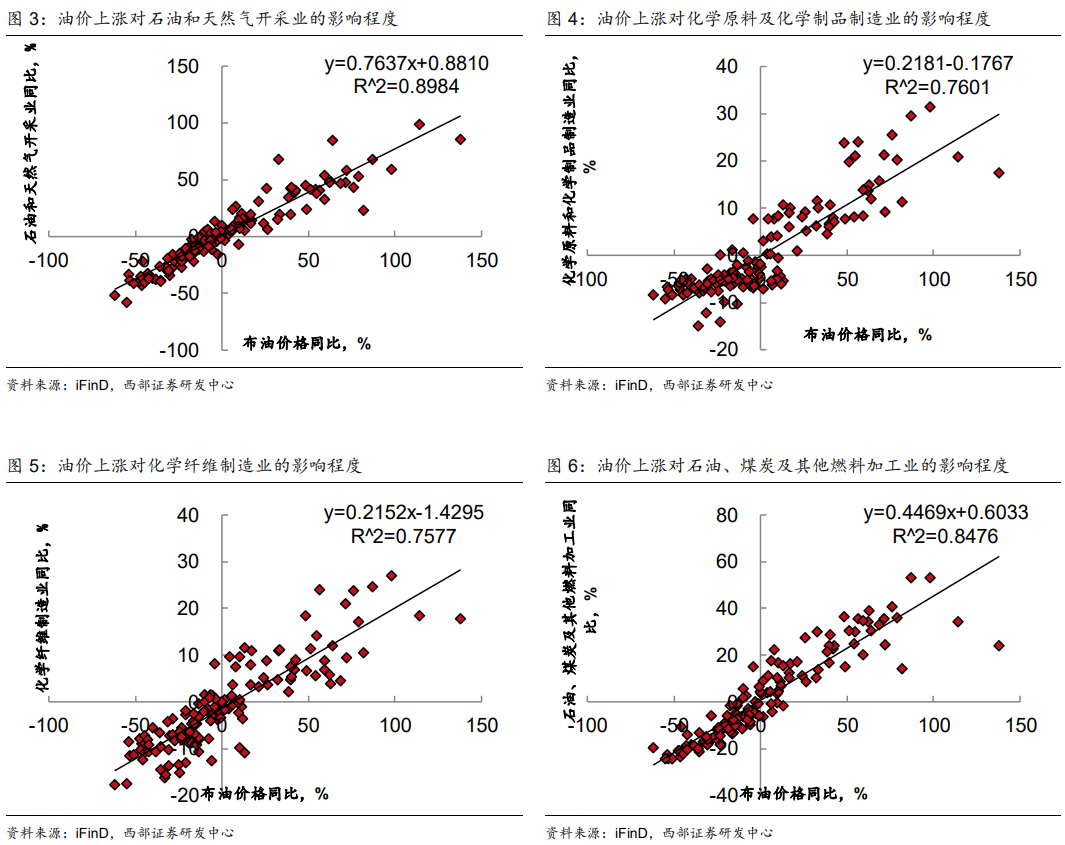

油价对我国通胀实际影响程度的关键在于冲突后续如何演绎。对此,彭博经济研究主要作出三种情景分析:1)停火(中高概率):原油价格回落至65美元/桶。2)持续战争(中高概率):如果不再对能源设施或航运路线发动进一步攻击,油价将维持在约80美元/桶。如果能源袭击加剧且霍尔木兹海峡的中断持续存在,油价可能升至108美元/桶。3)伊朗政权更迭(低概率):油价回落至65美金/桶左右。基于上述情形,对我国通胀而言:1)若油价回落至65美元/桶后维持相对稳定,则对我国通胀冲击较温和。PPI或受情绪驱动小幅波动,大概率Q2中后期同比转正。2)若油价维持在约80美元/桶,甚至升至108美元/桶,实质供应冲击带动油价中枢明显上移,成本端压力推动PPI明显上行,则PPI同比或在Q2快速转正,甚至3月份转正。

债市或震荡,逢调拉久期。GDP目标温和、广义赤字率降至8.1%、发债前置,供给冲击缓和;两会至4月利率下行概率大。但10年国债破1.8%后谨慎,待降息预期抬升。关注地缘、物价、降息预期及季末银行负债稳定性。策略逢调拉久期,资金宽松下抓利差压缩机会。

债券市场:

1、央行净回笼,资金利率下行。收益率维持震荡。

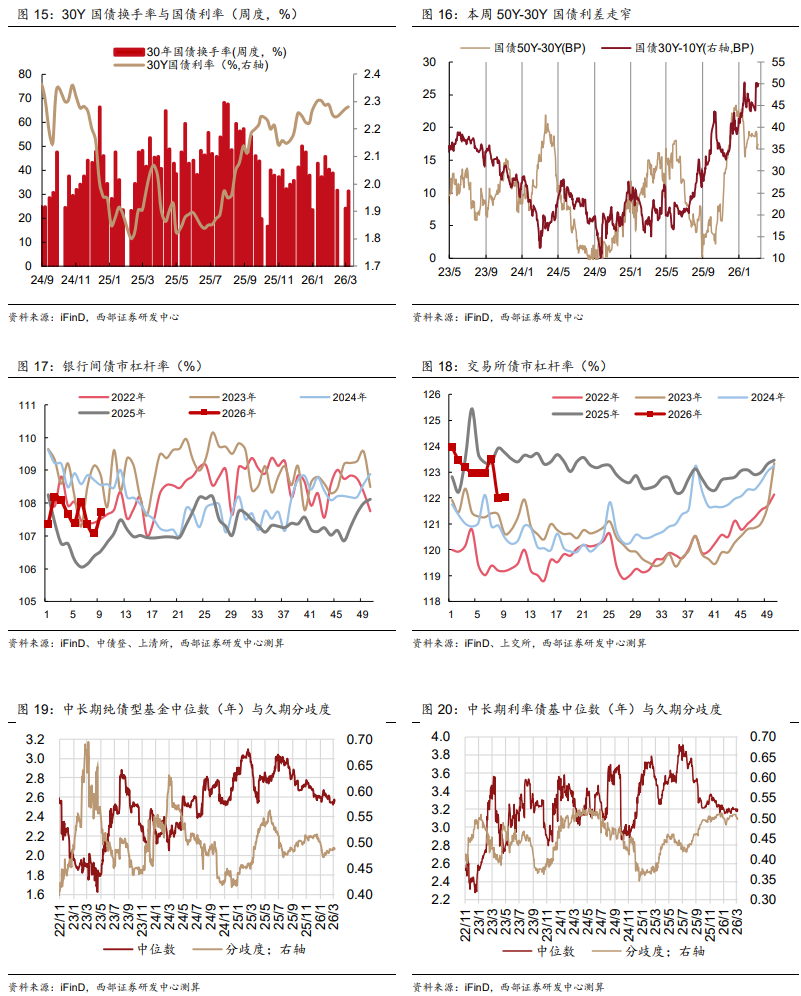

2、30Y国债周换手率回升,50Y-30Y国债利差走窄;银行间杠杆率升至107.7%;中长期纯债型基金久期中位数增加0.03年。10年国开债隐含税率走窄。

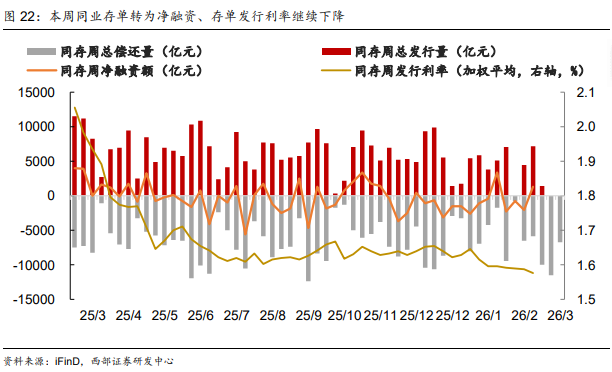

3、本周利率债净融资额下降、地方债发行规模有所增加。本周同业存单由净偿还转为净融资,平均发行利率继续下降。

经济数据:2月制造业PMI季节性回落,出口端承压。3月以来,出行强于春节季节性,工业生产边际改善。

海外债市:美国2月非农数据爆冷;多位美联储官员强调保持耐心。美债下跌,新兴市场债市下跌。

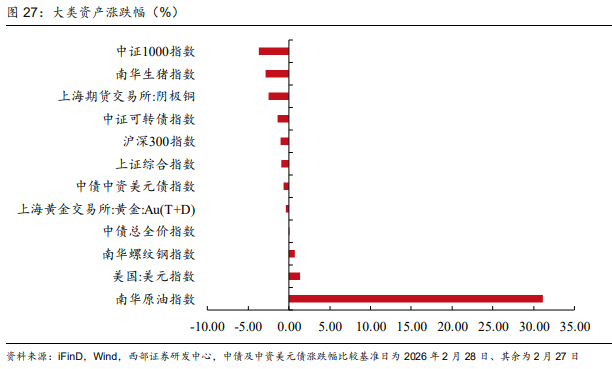

大类资产表现:原油>美元>螺纹钢>中债>沪金>中资美元债>沪深300>可转债>沪铜>生猪>中证1000。

风险提示:政策落地效果不及预期,监管政策超预期,风险偏好变化。

目录

正文

01

复盘综述与债市展望

本周债市先后交易风险偏好、两会预期,收益率整体维持震荡、短端表现强于长端。其中10Y,30Y国债收益率均上行1bp。周一周三收益率下行,周二周四周五收益率涨跌互现。

周一,伊朗局势引发国际资本市场剧烈波动,但由于国内债市周末已有所定价,风险偏好交易趋于尾声,日内长债维持震荡,临近两会机构情绪维持观望,未有明显交易方向。

周二,沪指盘初新高后再度走弱,权益弱势支撑日内债市行情,短端涨幅领先,长端日内波幅较为有限。尾盘央行公告2月国债买卖净投放500亿元,收益率震荡上行。

周三,早盘2月制造业PMI季节性回落,收益率窄幅震荡,权益受美伊冲突影响日内走弱,收益率转而下行。午后股市反弹乏力,加之两会开幕,多头情绪浓厚,中短端收益率快速下行。

周四,早盘公布的《政府工作报告》对债市偏中性,且盘中权益迎来反弹,对债市构成一定压制。午后央视新闻报道央行等部委将于次日召开发布会,宽货币预期升温,收益率快速下行。尾盘央行公告次日将开展8000亿元买断式逆回购操作,市场反应有限。

周五,盘初权益低开高走,收益率小幅上行。午后经济主题记者会前,债市情绪略有好转。会议召开后或受宽货币预期落空影响,长端收益率上行后震荡至尾盘。

受中东地缘冲突持续等影响,国际原油价格再度飙升。受美伊冲突影响,“全球最关键石油咽喉要道”——霍尔木兹海峡几乎停滞,中东地区的石油生产也遭到了巨大影响,国际油价持续攀升,美油、布油分别创自1983年和1991年有记录以来的最大周涨幅。截至周五收盘,WTI原油期货收报每桶91.27美元,本周累计涨超36%。布伦特原油期货收报93.32美元/桶,本周累涨约29%。

油价上涨10%,或推升PPI约0.4个百分点。原油作为基础生产资料,广泛用于上中下游产业链,相关行业主要包括:石油和天然气开采业、化学原料及化学制品制造业、化学纤维制造业与石油、煤炭及其他燃料加工业,上述行业占PPI的权重约为12.4%(使用对应行业的2017年-2025年的平均营业收入占比作为权重的替代指标)。通过回归模型可以发现,油价上涨10%,通过影响相关行业对PPI的拉动约0.4个百分点。

油价对我国通胀实际影响程度的关键在于冲突后续如何演绎。对此,彭博经济研究主要作出三种情景分析:1)停火(中高概率):原油价格回落至65美元/桶。2)持续战争(中高概率):如果不再对能源设施或航运路线发动进一步攻击,油价将维持在约80美元/桶。如果能源袭击加剧且霍尔木兹海峡的中断持续存在,油价可能升至108美元/桶。3)伊朗政权更迭(低概率):油价回落至65美金/桶左右。

基于上述情形,对我国通胀而言:1)若油价回落至65美元/桶后维持相对稳定,则对我国通胀冲击较温和。PPI或受情绪驱动小幅波动,大概率Q2中后期同比转正。

2)若油价维持在约80美元/桶,甚至升至108美元/桶,实质供应冲击带动油价中枢明显上移,成本端压力推动PPI明显上行,则PPI同比或在Q2快速转正,甚至3月份转正。

债市或维持震荡,建议逢调整适度拉长久期。政府工作报告显示2026年GDP增速目标设置较为温和,财政支出规模符合预期,广义赤字率从去年的8.8%下降至8.1%,再加上今年发债进程前置,债市供给冲击交易或告一段落。日历效应上,两会至4月政治局会议期限利率下行概率更大。不过近期10年期国债利率下破1.80%后,市场整体谨慎,仍等待降息预期抬升后打开下行空间,短期或仍维持震荡走势,后续重点关注地缘冲突带来的风偏变化、物价回升情况、降息预期变化、银行季末负债稳定性与配债持续性。策略上建议逢调整适度拉长久期,在资金面持续宽松下,继续关注利差压降的机会,如国开-国债利差、地方债-国债利差、30Y-10Y期限利差等。

02

债市行情复盘

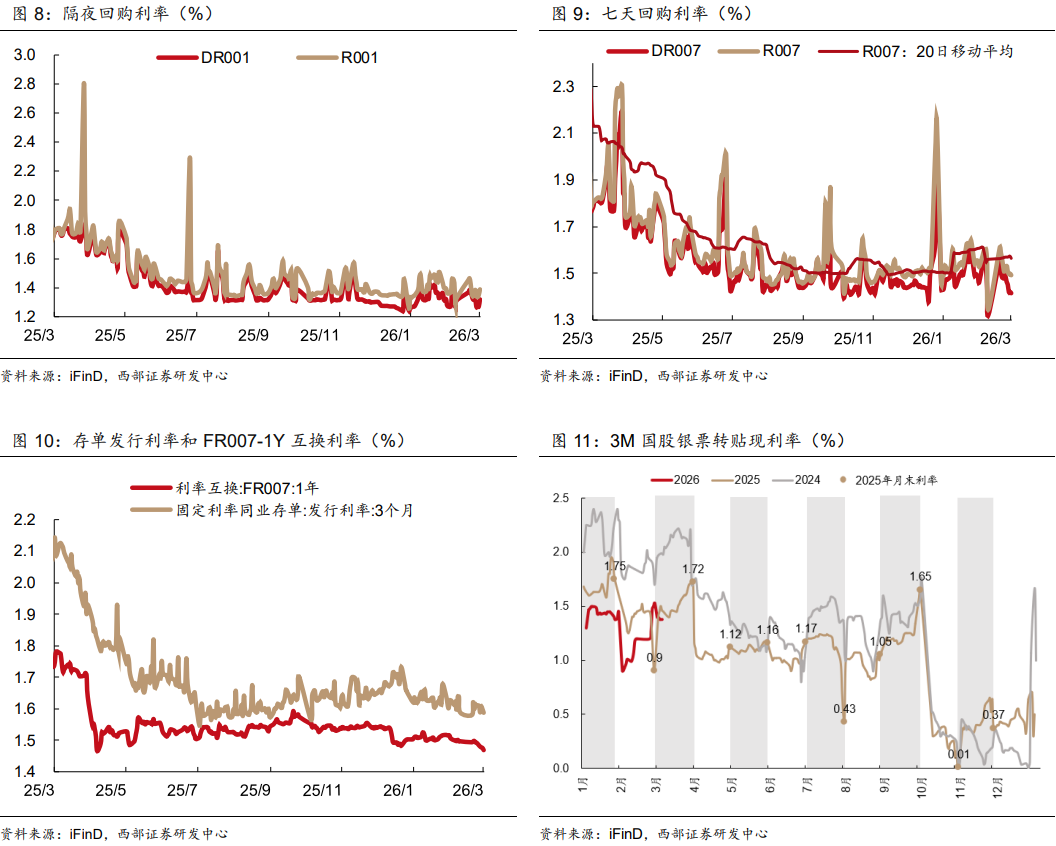

2.1 资金面:央行净回笼,资金利率下行

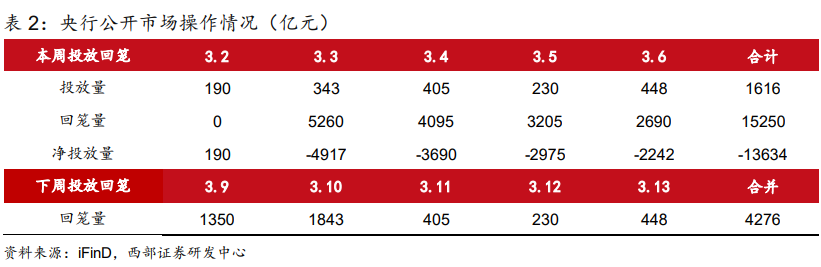

本周央行公开市场净回笼13634亿元。3月2日-3月6日,央行公开市场投放1616亿元;逆回购到期15250亿元。下周二国库现金到期1500亿元;逆回购到期2776亿元,到期量小于前一周。

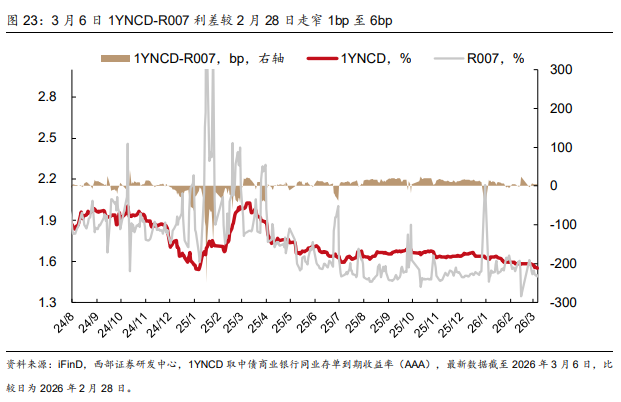

资金利率下行。3月2日-3月6日,R007、DR007较2月28日分别下行2bp、9bp至1.49%、1.41%;3M存单发行利率先下后上再回落,FR007-1Y互换利率持续下行;截至3月6日,3M国股银票转贴现价为1.38%,较2月28日下行15bp。

2.2 二级走势:维持震荡

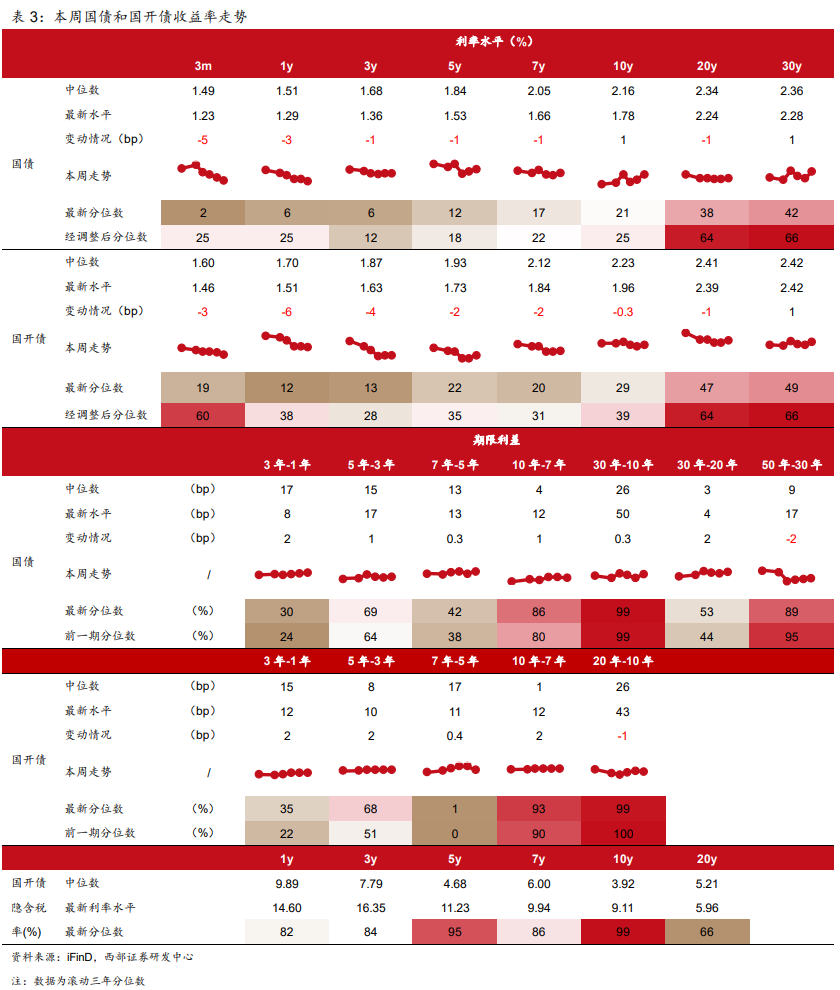

本周收益率维持震荡,短端表现较强。其中,除10y和30y外,其余关键期限的国债利率均下行;除50Y-30Y外,其余关键期限的国债期限利差均走阔。截至3月6日,10Y、30Y国债收益率较2月28日均上行1bp分别至1.78%、2.28%;二者期限利差上行0.3bp至50bp,处于历史高分位数水平。

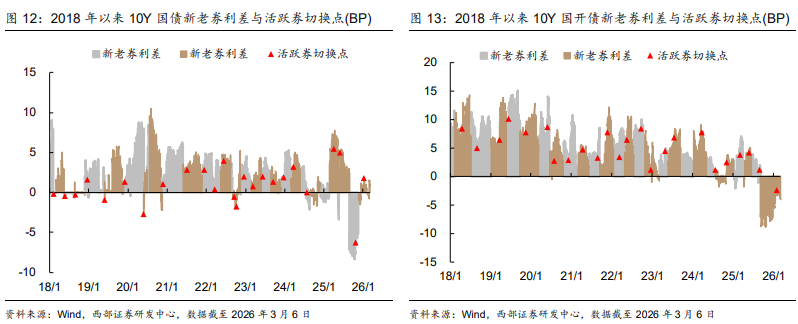

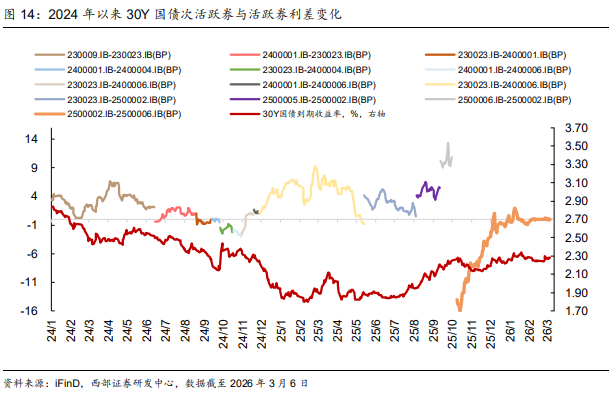

本周10Y国债新老券利差收窄、10Y国开债新老券负值利差走阔;30Y国债25特国02与25特国06间利差在0附近窄幅震荡。10Y国债方面,3月6日新老券利差为1bp(2月28日为1.4bp)。10Y国开债方面,3月6日新老券利差为-4bp(2月28日为-2.8bp)。30Y国债方面,次活跃券(25特国02)与活跃券(25特国06)之间的利差在0bp附近窄幅震荡。

2.3 债市情绪:银行间杠杆率、债基久期中位数回升

截至3月6日,30Y国债周换手率回升至31%, 50Y-30Y国债利差较2月28日走窄2bp,30Y-10Y国债利差较2月28日走阔0.3bp至50bp;银行间杠杆率升至107.7%、交易所杠杆率持平于122.0%;中长期纯债型基金久期中位数较2月27日增加0.03年至2.56年。10年国开债隐含税率走窄。

2.4 债券供给:存单发行利率续降,下周国债发行规模增加

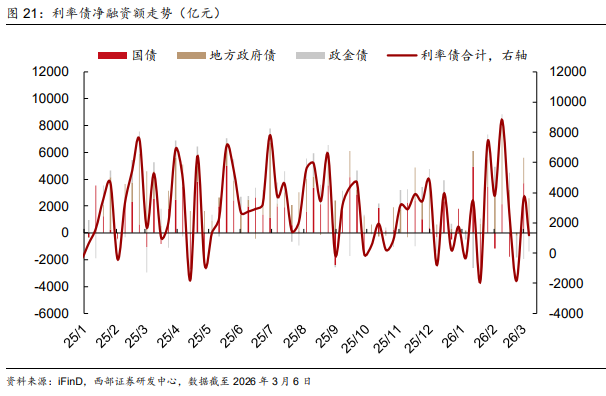

本周利率债净融资额下降。3月2日-3月6日,利率债净融资额为1183亿元,环比上周减少2633亿元。国债由净融资转为净偿还,地方债净融资额上升,政金债净偿还额减少。其中,国债净融资额为-10亿元,环比减少3710亿元;地方政府债净融资额为2562亿元,环比增加610亿元;政金债净偿还额为1370亿元,环比减少467亿元。

下周国债发行规模将上升。3月2日-3月6日共发行国债4只,合计发行规模1490亿元、环比前一周减少2760亿元。3月6日财政部续发30Y附息国债260002.IB 340亿,全场倍数5.15倍、边际倍数2.10倍,加权中标利率为2.2756%。3月14日将续发50Y附息国债250021.IB、发行规模320亿,3月13日将新发2Y附息国债1550亿、续发1Y附息国债1750亿;截至2026年3月7日的iFinD数据,下周国债计划发行规模为3620亿元,较本周增加2130亿元。

本周地方债发行规模有所增加。3月2日-3月6日发行地方政府债30只,发行规模2725亿元,环比增加161亿元。3月2日-3月6日发行政策性金融债26只,发行规模1850亿元,环比增加790亿元。截至2026年3月7日的iFinD数据,下周地方债发行规模为1355亿元,较本周减少1369亿元。

本周同业存单由净偿还转为净融资,平均发行利率继续下降。3月2日-3月6日同业存单发行总额为7172亿元、环比增加2633亿元,总偿还5830亿元,净融资额为1357亿元。平均发行利率下降1.2bp至1.58%。

03

经济数据:出行强于春节季节性,工业生产边际改善

2月制造业PMI季节性回落,出口端承压。3月4日,国家统计局数据显示,中国2月制造业PMI 49.0%,前值49.3%;非制造业PMI 49.5%,前值49.4%;综合制造业PMI 49.5%,前值49.8%。

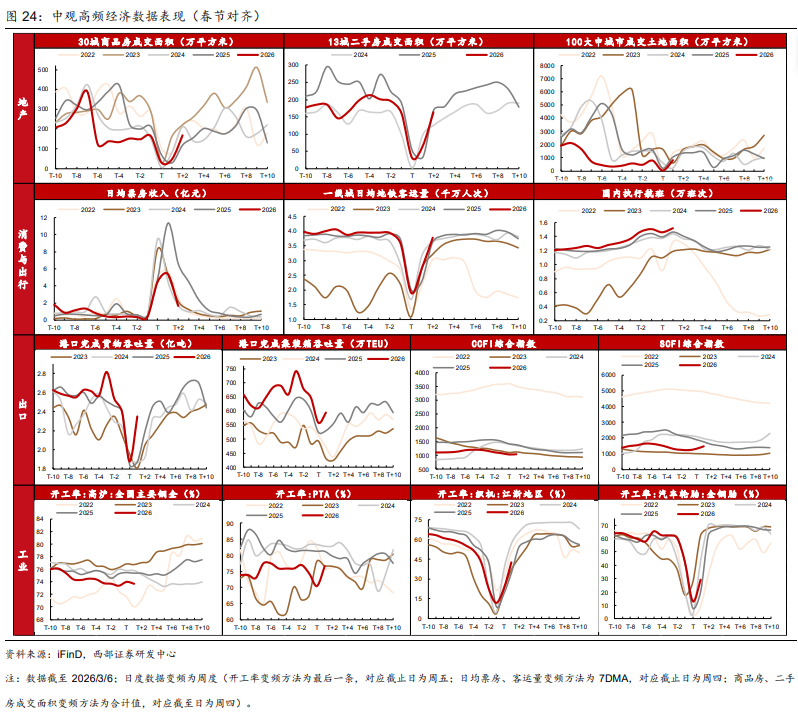

3月以来,出行强于春节季节性,工业生产边际改善。从中观高频数据来看:地产方面,30城商品房成交面积略强于去年节后同期、13 城二手房成交面积与去年节后同期相当,百城土地成交面积略弱于去年节后同期;消费方面,电影消费延续走弱且弱于春节季节性,出行强于春节季节性;出口方面,港口吞吐量环比上升且表现强于春节季节性,运价指数边际有所修复,其中SCFI指数环比涨幅明显。工业生产边际改善,高炉开工率环比下降,其余开工率指标环比均升。

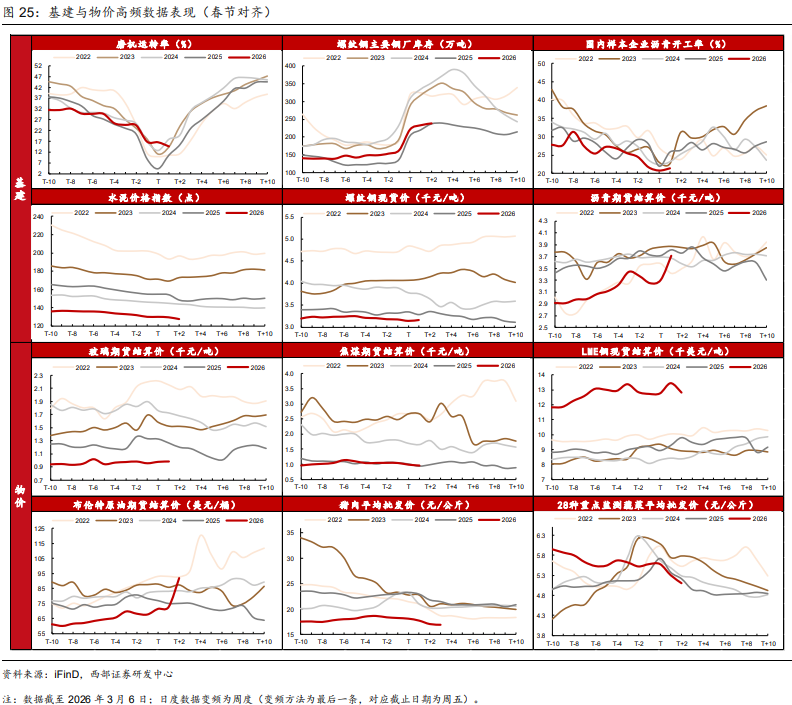

近期基建与物价高频数据显示,螺纹钢库存上升,原油价格大涨,猪肉蔬菜价格下跌。截至3月6日,最新的基建高频数据显示,磨机运转率环比同比均降,沥青开工率环比升同比降;螺纹钢库存环比同比均升。价格类指标中,水泥、焦煤、LME铜、猪肉与蔬菜价格环比下降,其余价格指标环比均升。

04

海外债市:美国2月非农数据爆冷

美国2月ISM非制造业PMI超预期。3月4日,美国供应管理协会(ISM)公布数据显示,2月服务业指数升至56.1,较上月跳涨2.3个点,超出所有经济学家预期,创下2022年年中以来最高水平。同日发布的ADP就业报告显示,2月美国企业新增6.3万个岗位,为去年7月以来最大增幅。

美国2月非农数据爆冷。当地时间3月6日,美国劳工统计局数据显示,2026年2月美国非农就业人口减少9.2万人,远低于市场预期的增加5.9万人,为2025年10月以来首次录得单月就业人口负增长;当月失业率升至4.4%,创2025年12月以来新高。同期公布的修正数据显示,2025年12月非农新增就业人数从此前公布的4.8万下修至-1.7万,2026年1月新增人数从13万下修至12.6万,两次修正合计使此前两月新增就业总数较初始统计减少6.9万。

多位美联储官员强调保持耐心。3月6日,美联储负责监管事务的副主席鲍曼表示,最新就业数据表明劳动力市场可能正在走弱,需要政策提供支持。与此同时,其他官员则继续强调保持耐心。克利夫兰联储主席哈马克表示,在她的基准情景下,利率应维持在当前水平一段时间,以等待更多证据表明通胀持续回落并且劳动力市场进一步稳定。近期中东局势升级也为政策前景增加了不确定性。美国与以色列对伊朗发动军事行动后,油价大幅上涨,推高了汽油价格和通胀预期,这可能限制美联储通过降息来支持就业市场的空间。

海外债市方面,美债下跌,新兴市场债市下跌。本周2Y美债利率上行18bp至3.56%,10Y美债利率上行18bp至4.15%,10Y-2Y美债利差持平于59bp;欧洲债市下跌;中国债市上涨、韩国债市下跌;新兴市场国家债市下跌。

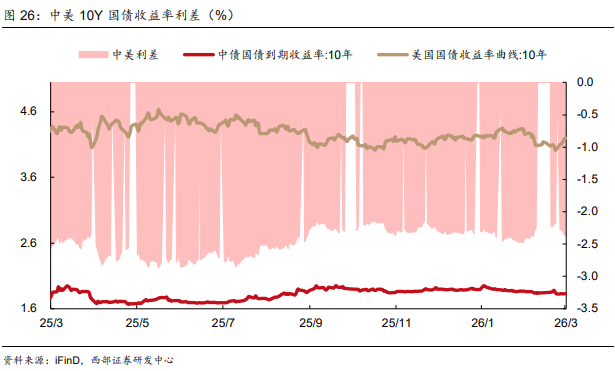

中美10Y国债利差走阔。截至3月6日,中美10Y国债收益率倒挂约237bp,较2月27日走阔约19bp。

05

大类资产:原油价格大幅上涨

沪深300指数本周调整,截至2026年3月6日收报4660.4点,较2月27日下跌1.07%。本周南华原油指数大幅上涨31%、美元指数上涨,南华生猪指数、沪铜下跌。本周大类资产表现上:原油>美元>螺纹钢>中债>沪金>中资美元债>沪深300>可转债>沪铜>生猪>中证1000。

06

债市日历

07

风险提示

政策落地效果不及预期,监管政策超预期,风险偏好变化。

]article_adlist-->

]article_adlist-->具体分析详见西部证券研究发展中心2026年3月8日对外发布的证券研究报告《油价上涨如何影响我国通胀走势?——固定收益周报》

首席分析师:姜珮珊,SAC:S0800524020002

邮箱:jiangpeishan@research.xbmail.com.cn

分析师:魏旭博,SAC:S0800525040007

邮箱:weixubo@research.xbmail.com.cn

联系人:魏洁

邮箱:weijie@research.xbmail.com.cn

联系人:钟泽淏

邮箱:zhongzehao@research.xbmail.com.cn

免责声明

本公众号推送内容仅面向西部证券股份有限公司(以下简称“本公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

相关研究 ]article_adlist-->西部固收 | 扩大内需、优化供给,实现“十五五”良好开局——债市角度学习2026年政府工作报告西部固收 | 货币增强新方向与两会前后日历效应

西部固收 | 春节要闻点评与后续债市展望

]article_adlist-->“

西部证券固收研究团队

感谢您的关注与支持,喜欢的话点个“推荐”吧~~】

]article_adlist-->

感谢您的关注与支持,喜欢的话点个“推荐”吧~~】

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈昌优配提示:文章来自网络,不代表本站观点。